法人化すべき本当のラインは? その②

前回その①で

「所得」「課税所得」の意味を明らかにしました。

これを踏まえて

金額がいくらを超えたら法人化すべきか?

見てみましょう。

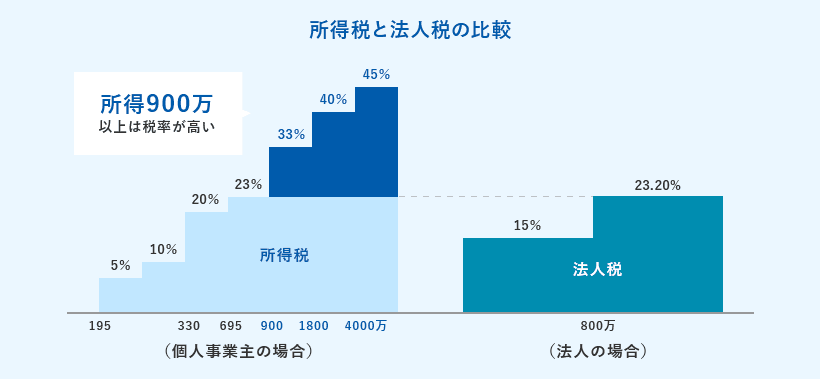

その② 所得税と法人税を比較

巷で言われるのが

「課税所得」が800~900万を超えたとき

ネットの記事などでよく取り上げられています。

個人事業主にかかる所得税は

5%(最低)→10%→20%→23%→33%→40%→45%(最高)

「累進課税制度」というやつで、高所得者ほど高い税率です。

一方、法人にかかる法人税は

15% → 23.2%

所得税と違ってほぼ一律。

グラフを一つ引用させて頂きます。

[出典]弥生|法人化・法人成りとは?個人事業主から法人化するメリットとタイミング

※法人の場合は資本金が1億円以下の法人に限る

課税所得がまだ少ないうちは、所得税率<法人税率

増えるにつれて徐々にその差が詰まってゆく。

所得税率と法人税率が肩を並べるのが、課税所得が800万円超えのところ(23%≒23.2%)

逆転するのが、課税所得900万円超えのところ(33%>23.2%)

それ以上は完全に所得税率>法人税率となり、法人税のほうが割安。

これがよく言われる〝800~900万超えなら法人化〟の意味です。

最初は個人事業主で低リスク&スモールスタートし

課税所得が800万に迫った頃に法人化するのが一つの目安。

ただし本当の法人化ラインは、これよりももっと低いところに。

次回、その③で詳しく検証します。