法人化すべき本当のラインは? その①

個人事業の法人化(法人成り)は

開業以来、必ずお問合せがあるトピックです。

金額がいくらを超えたら法人化すべきか?

分かったようで分からないこのトピック

全3回にわたって詳しく解析してみます。

その① 基礎知識編

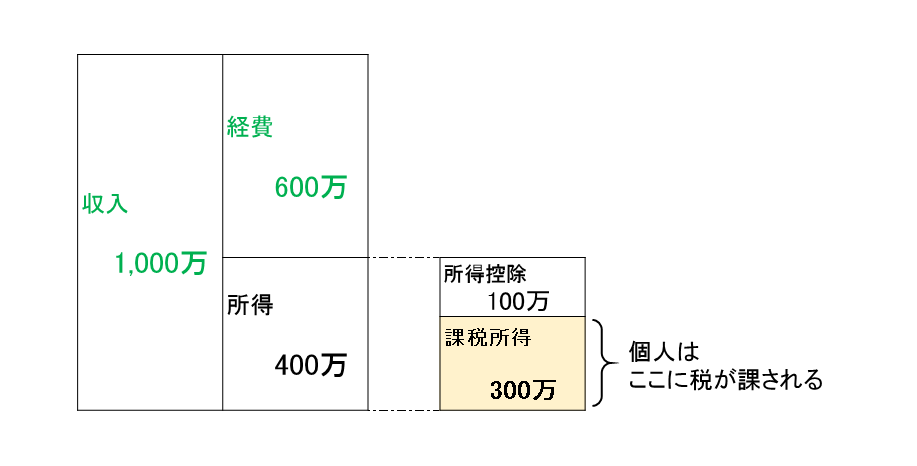

まずは「収入」と「所得」の言葉の意味から。

この違いを知らないと、後々分からなくなります。

「収入」は稼ぎのこと。個人事業主や法人にとって売上高がそれです。

「所得」は儲けのこと。「収入」から「経費」を引いた残りです。

「経費」は「収入」を稼ぐためにかかった費用。

必要経費については理解済みの方が大半と思います。

「所得」の考え方は、個人事業主も法人も、大まかには同じです。

(ついでに言うと、サラリーマンも同じ)

この「所得」に対して、個人なら所得税が、法人なら法人税がかかる訳です。

ただし、個人の場合は

「所得」から更に引くものがあり、それが所得控除。

社会保険料控除、医療費控除、配偶者控除‥など、○○控除と呼ばれるものです。

個人事業主は生身の人間です。

社会保険料は払わなきゃいけないし、病気になって医療費がかかることもある。

養う家族がいれば、税金の負担を軽くするような配慮が必要でしょう。

なので、こうした家事的な出費は引くことができるのが、所得税の大きな特徴です。

「所得」から所得控除を引いた残りが「課税所得」と呼ばれ、

個人はこれに所得税が課されます。

「課税所得」が大きい人ほど高い税率が課されます。

ちなみに、法人税にはこうした所得控除はなく

税率は15%と一律です(ただし、中小企業で一定以下の所得に限る)

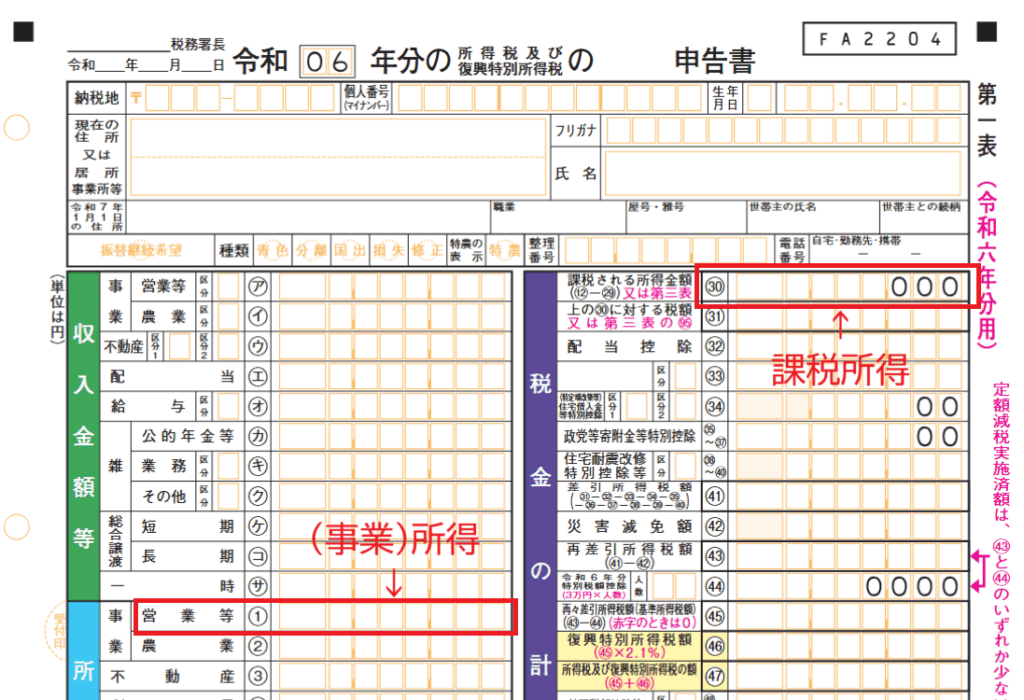

そして、自分の「所得」と「課税所得」はいくらか

確定申告書を見ればわかります。

所得 :確定申告書の①の金額(ここが事業所得)

課税所得:確定申告書の㉚の金額

※令和6年分の申告書の場合。令和7年分以降は書式が変わる可能性があります。

ここまでは基礎知識編でした。

次回、その②で本題に入っていきます。