法人化すべき本当のラインは? その③

前回その②で、課税所得800万超えで法人化としつつ

本当のラインはもう少し低いところにあるとしました。

いわゆる「ひとり社長」であるならば

課税所得が200万円を超えたら、法人化は意識し始めてよい

と考えます。

※ 実際には、扶養家族の有無、役員報酬の月額など、他の条件を加味することで変動します。

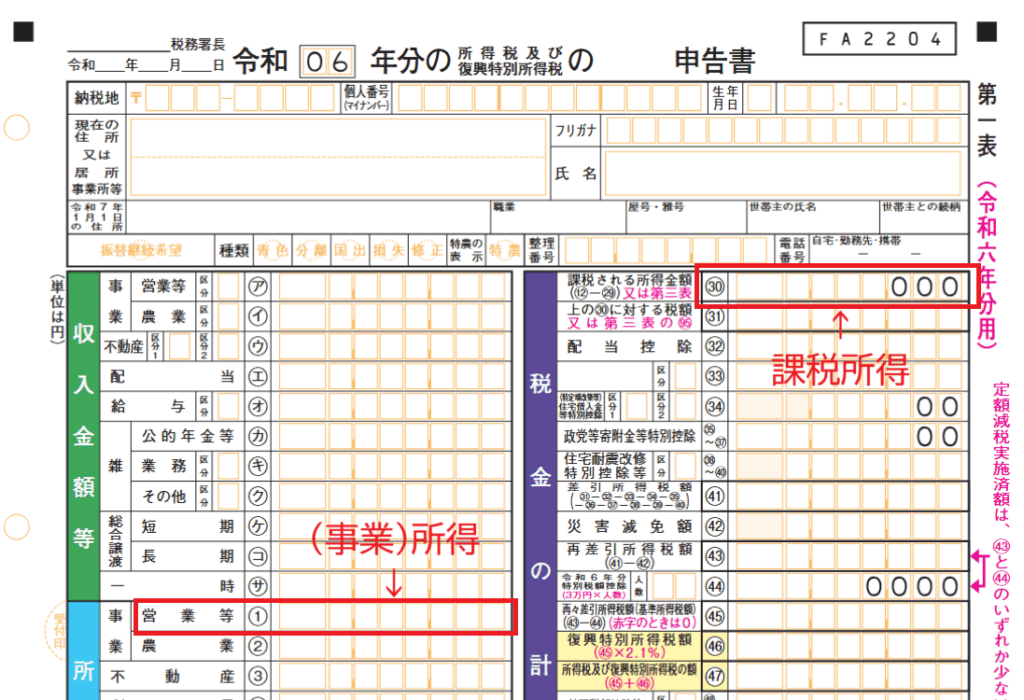

課税所得とは、確定申告書 第一表の右上㉚の金額 ↓

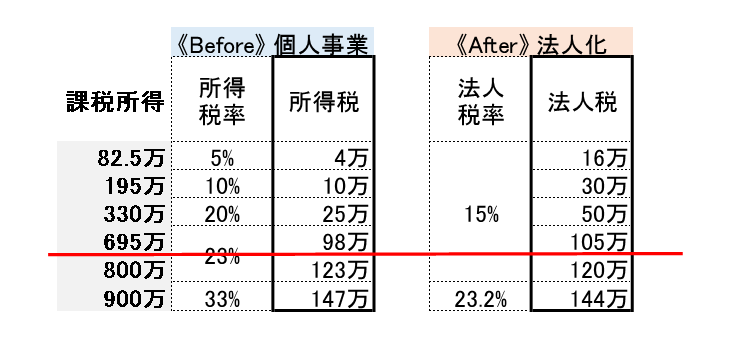

その③ 個人の税額と法人の税額をトータルで比較

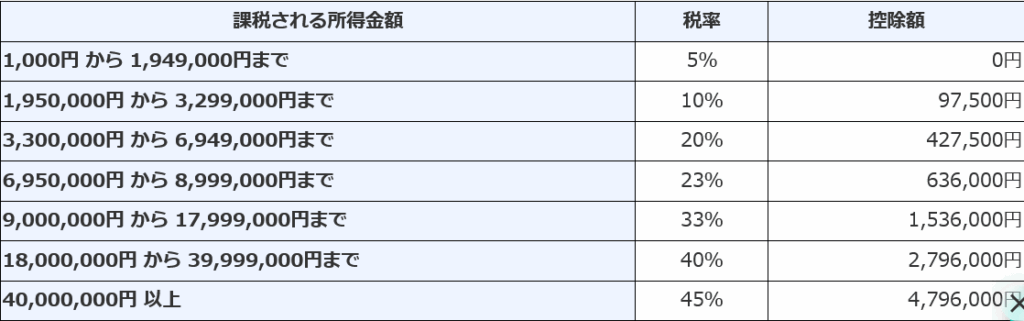

個人にかかる所得税は「累進課税制度」(課税所得の大きい人ほど高い税率)

法人にかかる法人税はほぼ一律であるのは、前回触れました。

所得税の税率表がこちら

[出典]国税庁|タックスアンサーNo.2260 所得税の税率

この表に嵌め込んで比較すると

所得税と法人税、二つの税目だけを比較すれば

確かに800万円が税額の逆転するラインです。

ただし他にもかかる税目があるので、それらも含める必要あり。

その前に‥

前提条件

〈税制〉

令和7年度税制改正(「年収の壁」引き上げなど)に対応〈個人事業主〉

・山梨県北杜市に在住

・年齢は40~65歳、扶養親族・専従者なし

・青色申告特別控除65万円の適用あり〈設立しようとする法人〉

・資本金1,000万円以下、事業所は一か所のみ

・本人以外に役員・従業員がいない、いわゆる「ひとり社長」

・役員報酬(A) ≒ 個人の所得-個人の課税所得-法人の社会保険料負担額(B) になるよう設定し、(A)+(B)を法人の損金(経費)に算入している

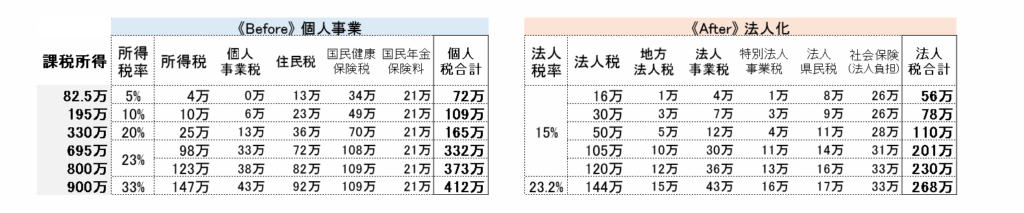

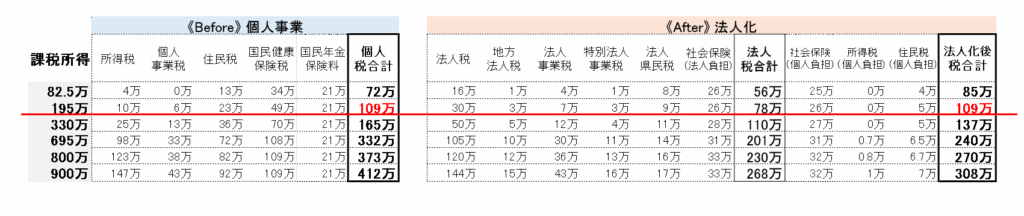

以上を前提にして、所得税・法人税以外も加味すると‥

※ 一つ一つの税目の解説は、今回は省略します。

左が個人にかかるトータルの税額、右が法人のそれ。

これで比較できそうだが、まだ足りない要素が。

法人化すると、法人から個人に役員報酬(役員給与)を支払うことになります。

給与をもらう個人にしてみれば、その給与にも所得税などがかかる訳です。

右の法人化の表で

[法人税~社会保険(法人負担)]が法人として納める税

[社会保険(個人負担)~住民税(個人負担)]が法人化後に一個人として納める税

ここまで考慮して比べると

課税所得195万円でのところで個人トータル税額=法人トータル税額(約109万)となり

それより高ければ、法人化したほうが有利になるのが見えてきます。

特に注目すべきが、社会保険料の負担額です。

黄色のところが社会保険料。

給与支払時、社会保険料を法人・個人で折半するのはご存知の方も多いでしょう。

薄い黄色のところが、法人が負担してくれる社会保険料。

法人化によって、個人で負担する社会保険料が相当軽くなるのが分かるでしょう。

「国保は高いからイヤ!!」ってことで、社会保険節税で法人化する人が結構います。

税理士YouTuberの動画を観て、この手法を知る人も今や増えました。

繰り返しになりますが、このシミュレーションは

「ひとり社長」であることなど上の前提条件で行っているため

・扶養親族や専従者の有無

・役員報酬の月額

・他の役員や従業員がいる場合

・個人-法人間で不動産や車の貸借がある場合

など、他の条件を加えることでラインは変動します。

「自分の法人化すべきラインを知りたい!」と思った方は

当事務所のスポット・単発相談を是非ご活用ください。